Por unanimidade, a 1ª Turma do Conselho Administrativo de Recursos Fiscais (Carf) entendeu que a busca da redução de incidência tributária, por si só, já constitui propósito negocial legítimo que viabiliza a reorganização societária, desde que cumpridos os demais requisitos legais. O acórdão foi publicado no dia 10 de setembro.No documento, os conselheiros destacaram que a própria legislação tributária não ampara a tese de que negócios motivados por economia fiscal não teriam “conteúdo econômico” ou “propósito negocial” e, por isso, poderiam ser desconsiderados pela fiscalização.A discussão se deu a partir de um Recurso Voluntário interposto em face de acórdão proferido pela Delegacia da Receita Federal em Recife, que julgou improcedente a impugnação administrativa apresentada pelo contribuinte em virtude de supostas infrações à legislação tributária, exigindo-se o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL), lavrados para formalização e exigência de crédito tributário no montante de R$ 89.805.289,42.Propósito NegocialO relator do caso analisado, conselheiro Daniel Ribeiro Silva, entendeu que a ausência de propósito negocial, sob a ótica do fisco, não pode ser suficiente para desconsiderar as operações realizadas. Para ele, a economia tributária pode ser considerada um propósito negocial, mesmo com a apresentação de razões extra-tributárias mais do que suficientes para justificar as transações realizadas.“Não existem dúvidas acerca dos negócios jurídicos realizados entre as partes. O valor de venda seguiu as normas contábeis aplicáveis, com a efetiva tributação do ganho com o deságio. O negócio foi transparente e explícito”, disse.Para o conselheiro, atualmente, o conceito de propósito negocial carece de fundamento legal, tornando-se absolutamente subjetivo e abrangente. “Partindo deste conceito adotado pelo Fisco, a presença de um propósito negocial deve ser precedente e, além, originária na operação, de modo a concretizar a o negócio jurídico e a redução da carga tributária como uma consequência natural e lógica”, explicou.Entretanto, segundo o conselheiro, a “indefinição dos conceitos no ordenamento jurídico impede a formação de entendimento uniforme, tornando qualquer discussão acerca da motivação para operações societárias como ao menos parcialmente subjetivas, afastando-se do princípio da tipicidade cerrada que foi base de formação do direito tributário”.Clique aqui para ler o acórdão.16327.721148/201523Consultor Jurídico

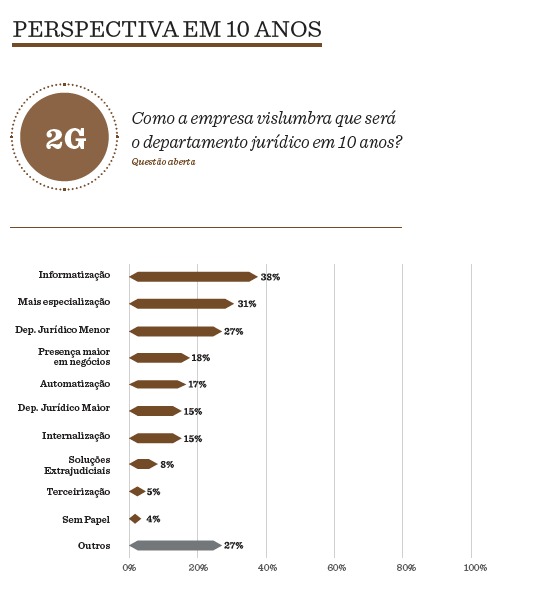

O campo trabalhista foi apontado por 91% dos executivos como o que tem maior volume de processos em sua empresa. Em segundo lugar ficou o tributário, indicado por 75% dos diretores jurídicos. Bem abaixo aparecem as ações comerciais e de Direito do Consumidor (ambas com 19% de menções), ambientais (7%), administrativas (6%), societárias (3%), concorrenciais e penais (as duas com 1%).Da mesma forma, a área trabalhista foi indicada como uma das três que mais recebem recursos da companhia por 76% dos executivos. Novamente, o segundo lugar ficou com o campo tributário, apontado por 68% dos diretores.Os outros setores que mais recebem investimentos são comercial (39% de citações), ambiental (28%), administrativo (13%), de Direito do Consumidor (12%), concorrencial (4%), penal (3%), previdenciário e sindical (ambos com 2%) e tecnologia (1%).Olhos no futuroOs diretores também foram perguntados sobre como a empresa enxerga o departamento jurídico em 10 anos. Para 38% deles, o setor estará mais informatizado, e para 18%, mais automatizado. Outros 31% avaliaram que a área terá mais qualidade, enquanto 18% preveem que ela terá maior importância nos negócios.

O campo trabalhista foi apontado por 91% dos executivos como o que tem maior volume de processos em sua empresa. Em segundo lugar ficou o tributário, indicado por 75% dos diretores jurídicos. Bem abaixo aparecem as ações comerciais e de Direito do Consumidor (ambas com 19% de menções), ambientais (7%), administrativas (6%), societárias (3%), concorrenciais e penais (as duas com 1%).Da mesma forma, a área trabalhista foi indicada como uma das três que mais recebem recursos da companhia por 76% dos executivos. Novamente, o segundo lugar ficou com o campo tributário, apontado por 68% dos diretores.Os outros setores que mais recebem investimentos são comercial (39% de citações), ambiental (28%), administrativo (13%), de Direito do Consumidor (12%), concorrencial (4%), penal (3%), previdenciário e sindical (ambos com 2%) e tecnologia (1%).Olhos no futuroOs diretores também foram perguntados sobre como a empresa enxerga o departamento jurídico em 10 anos. Para 38% deles, o setor estará mais informatizado, e para 18%, mais automatizado. Outros 31% avaliaram que a área terá mais qualidade, enquanto 18% preveem que ela terá maior importância nos negócios. A questão do tamanho do departamento jurídico dividiu os entrevistados: 27% acreditam que ela será menor, ao passo que 15% creem que será maior. O mesmo percentual de executivos disse que as demandas devem ser mais internalizadas. Já 5% opinam que haverá maior terceirização para bancas.Além disso, os executivos foram instados a dar uma nota de zero a 10 (sendo zero uma péssima impressão e 10 uma ótima) aos fatores que influenciam na contratação de um escritório de advocacia. O fato de os advogados da firma terem pós-graduação e a boa reputação dela receberam nota nove.Com oito, estão pontos como a capacidade de a banca de manter, cobrar um valor razoável, ter profissionais renomados, e a relação de confiança com executivos da empresa.A exposição negativa do escritório na imprensa, ainda que pontual, não conta tanto para os diretores jurídicos: recebeu nota quatro.

A questão do tamanho do departamento jurídico dividiu os entrevistados: 27% acreditam que ela será menor, ao passo que 15% creem que será maior. O mesmo percentual de executivos disse que as demandas devem ser mais internalizadas. Já 5% opinam que haverá maior terceirização para bancas.Além disso, os executivos foram instados a dar uma nota de zero a 10 (sendo zero uma péssima impressão e 10 uma ótima) aos fatores que influenciam na contratação de um escritório de advocacia. O fato de os advogados da firma terem pós-graduação e a boa reputação dela receberam nota nove.Com oito, estão pontos como a capacidade de a banca de manter, cobrar um valor razoável, ter profissionais renomados, e a relação de confiança com executivos da empresa.A exposição negativa do escritório na imprensa, ainda que pontual, não conta tanto para os diretores jurídicos: recebeu nota quatro.O imposto conhecido como "contribuição de melhoria" só pode ser cobrado dos donos de imóveis caso o Estado faça uma obra que valorize as casas e prédios ao redor. Portanto, não pode ser algo determinado por lei municipal. Esse é o entendimento da 15ª Câmara de Direito Público do Tribunal de Justiça de São Paulo em uma ação que debatia o tributo em Araraquara.Para o relator, desembargador Rodrigues de Aguiar, foi cobrado tributo do contribuinte sem sequer ter sido comprovado que o imóvel foi valorizado.“Para incidência da cobrança da contribuição de melhoria há necessidade de que em razão da obra pública realizada e, devidamente acabada, haja valorização dos imóveis vizinhos, somente a realização da obra, somada com a valorização, constitui hipótese de incidência da contribuição de melhoria. No presente caso, o município pretende cobrar contribuição de melhoria com base em legislação municipal”, disse Aguiar.A ação foi proposta pela Associação Farmacêutica de Araraquara, que alegava que a cobrança da contribuição de melhoria não observa os princípios da legalidade por não ter lei especifica que justifique a exigência do tributo e que os limites para exigência não foram respeitados. Com a decisão, o município terá de devolver R$ 18 mil à associação.A entidade calcula que, se todos os que pagaram os tributos decidirem cobrar os valores de volta, o prejuízo pode chegar a R$ 500 mil.De acordo com o advogado David Isaac, sócio do Brasil Salomão e Matthes Advocacia, responsável pelo caso, essa espécie tributária só pode ser cobrada com o preenchimento de dois requisitos: realização de obra pública e valorização imobiliária. No entanto, os imóveis que passam por esta valorização, por conta da obra com dinheiro público, deverão pagar este tributo.“Há, porém, dois limites: a cobrança jamais pode ultrapassar o montante de valorização individual e, adicionalmente, o valor total da obra. Além disso, a exigência da contribuição de melhoria depende de edição de lei própria, isso é, para cobrá-la, o município precisaria aprovar uma lei, com tramitação pelo poder legislativo”.Clique aqui para ler a decisãoConjur