A aplicação da teoria da imprevisão, para justificar a resolução ou revisão de contratos empresariais, dependerá da análise de cada situação concreta, especialmente da natureza e reflexos específicos, mas é de se supor que o evento global afetará em maior ou menor medida uma camada significativa da sociedade e poderá dar ensejo ao desequilíbrio contratual em relações jurídicas diversas. Em outras palavras, trata-se de "tempo de guerra".

Com base nesse entendimento, o desembargador Cesar Ciampolini, da 1ª Câmara de Direito Empresarial do Tribunal de Justiça de São Paulo, autorizou o diferimento das parcelas de abril, maio e junho em um contrato de cessão de quotas. O valor deverá ser pago em dez prestações mensais, com primeiro vencimento em 15 dias após a publicação da decisão.

A ação foi movida por uma empresária que adquiriu as cotas da ex-sócia de uma loja de açaí, no interior paulista. Em razão da pandemia do coronavírus, a loja teve que fechar as portas e suspender o atendimento presencial. A autora alega que teve queda de faturamento e não tem como continuar com o pagamento das parcelas, sem prejuízo da empresa e dos funcionários.

Em primeira instância, a liminar foi negada. No entanto, em decisão monocrática do relator, a antecipação de tutela recursal foi deferida parcialmente. Ele aplicou ao caso a teoria da imprevisão, adotada pelo Código Civil, e que estabelece a possibilidade de rescisão ou de revisão contratual em hipóteses de ocorrência de situações excepcionais, que não poderiam ser previstas ou reguladas pelas partes.

"Em que pese a novidade da questão, razoável assumir-se que a situação gerada pela pandemia do coronavírus pode ser enquadrada como 'acontecimento extraordinário e imprevisível', na dicção do artigo 478 do Código Civil, autorizando a revisão contratual", afirmou o desembargador.

Ele destacou que, após a 1ª Guerra Mundial, os países viveram uma situação econômica absolutamente inesperada, que "tornou deveras ruinosos e inexequíveis todos os contratos a longo prazo e de execução sucessiva ou diuturna". Daí a necessidade de ressuscitar, naquela época, a cláusula rebus sic stantibus, assim como deve ser feito agora, diante da crise sanitária.

"Em tempo de guerra, que é, mutatis mutandis, aquele que vivemos em face da pandemia do coronavírus, assim deve realmente ser", completou Ciampolini. Segundo ele, parece "verossímil" que a restrição de funcionamento da loja de açaí tenha acarretado queda de faturamento e, consequentemente, a impossibilidade momentânea do pagamento das parcelas ajustadas no contrato de cessão de quotas.

O contrato, afirmou o desembargador, é de execução continuada, não é aleatório e "as novas circunstâncias ultrapassam em muito o que razoavelmente se podia prever ao tempo do contrato, tendo sobrevindo com excessiva rapidez, atingindo não apenas a agravante, mas todos os contratos da mesma natureza, celebrados com análogas cláusulas".

Clique aqui para ler a decisão 2061905-74.2020.8.26.0000

Por ser a Portaria 12/2012 norma de eficácia plena e aplicabilidade imediata, os membros de uma associação empresarial podem prorrogar o pagamento de tributos federais por dois meses. Com esse entendimento, o juiz Márcio de França Moreira, da 8ª Vara Federal do Distrito Federal, concedeu pedido que beneficia de uma só vez mais de 750 empresas.

A ação foi impetrada pela Associação Empresarial de Blumenau. A decisão suspende todos os tributos federais e é mais abrangente que a Portaria 139, assinada pelo Ministério da Economia na sexta-feira.

Desta forma, o vencimento dos tributos de março e abril poderão ser pagos, sem taxas extras ou multas, em junho e julho, respectivamente. A decisão não inclui recolhimentos pelo regime do Simples Nacional, uma vez que a recente Resolução 152 já prorrogou o prazo para pagamento dos tributos federais sujeitos ao sistema unificado.

Na decisão, o magistrado esclareceu que o artigo 1º da Portaria 12/2012 deixa claro que sua aplicação depende unicamente da decretação do estado de calamidade pública por ato estadual para produzir efeitos imediatos.

“O art. 3º da Portaria MF nº 12/2012, que remete à Receita Federal do Brasil e à Procuradoria Geral da Fazenda Nacional a responsabilidade pela expedição de atos necessários à implementação das medidas, trata apenas dos procedimentos formais a serem adotados pelos contribuintes em relação ao cumprimento das obrigações tributárias (principal e acessória), tais como: modelo de guia de recolhimento, maneira de declarar os tributos no período da prorrogação, entre outros”, informou.

“Possivelmente, é a liminar mais abrangente até agora no Brasil. Isso porque, além de ter prorrogado todos os tributos federais da RFB/PGFN, aplica-se aos mais de 750 associados da referida entidade”, afirma o advogado Clayton Rafael Batista, que atuou na causa.

A prorrogação do prazo para pagamento de tributos federais por conta do estado de calamidade pública decorrente da pandemia do coronavírus tem sido concedida em variados pedidos. Há muitas decisões registradas no estado de São Paulo e, no DF, uma que consta a aplicação inédita do fato do príncipe em matéria tributária.

Em função dos impactos da pandemia do Covid-19, o Comitê Gestor do Simples Nacional (CGSN) aprovou, em reunião presencial, a Resolução CGSN nº 154, de 03 de abril de 2020, que prorroga o prazo para pagamento dos tributos no âmbito do Simples Nacional.

Para os Microempreendedores Individuais (MEI), todos os tributos apurados no Programa Gerador do DAS-MEI (PGMEI), ou seja, os tributos federal (INSS), estadual (ICMS) e municipal (ISS) ficam prorrogados por 6 meses da seguinte forma:

a) o Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de outubro de 2020; b) o Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de novembro de 2020; c) o Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de dezembro de 2020.

Para os demais optantes do Simples Nacional, o ICMS e o ISS apurados no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) ficam prorrogados por 3 meses da seguinte forma:

a) o Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de julho de 2020; b) o Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de agosto de 2020; c) o Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de setembro de 2020.

A prorrogação em 6 meses dos tributos federais dos demais optantes do Simples Nacional foi mantida pelo Comitê-Gestor, ou seja:

a) o Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de outubro de 2020; b) o Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de novembro de 2020; c) o Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de dezembro de 2020.

Ato Declaratório Executivo da Secretaria Especial da Receita Federal do Brasil orientará os procedimentos operacionais a serem adotados pelos contribuintes para cumprimento dos efeitos da Resolução.

A Resolução CGSN nº 154, de 03 de abril de 2020, foi encaminhada para publicação no Diário Oficial da União.SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

A pandemia do coronavírus fará todos experimentarem prejuízos econômicos, principalmente no meio privado. Cabe ao Poder Judiciário intervir em relações jurídicas privadas para equilibrar os prejuízos, caso fique evidente que, pela conduta de uma das partes, a outra ficará com todo o ônus financeiro resultante deste cenário de força maior.

Com esse entendimento, o juiz Fernando Henrique de Oliveira Biolcati, da 22ª Vara Cível de São Paulo, concedeu liminar para reduzir o valor do aluguel pago por um restaurante em virtude da epidemia da Covid-19 no Brasil, que resultou na redução das atividades e dos rendimentos do estabelecimento. Pela decisão, o restaurante pagará 30% do valor original do aluguel enquanto durar a crise sanitária.

Na decisão, o magistrado citou o decreto estadual que regulamenta a quarentena em São Paulo, proibindo o atendimento presencial nos restaurantes, o que afeta diretamente as atividades do autor da ação. Por outro lado, Biolcati destacou que o aluguel também é uma fonte de renda para os proprietários do imóvel.

"O contrato de locação é bilateral, na medida em que determina prestação e contraprestação a ambas as partes contratantes, quais sejam a disponibilização de bem imóvel mediante o pagamento dos alugueres, comutativo e de execução continuada", afirmou o juiz. Segundo ele, incide no caso o artigo 317, do Código Civil.

Para revisão do valor do aluguel, é preciso demonstrar alteração da base objetiva do contrato, em razão de circunstância excepcional. É o caso dos autos, segundo Biolcati. Ele afirmou que a redução do aluguel é necessária para manter a saúde financeira do restaurante, sem prejudicar os proprietários do imóvel, que continuarão tendo uma fonte de renda durante a pandemia.

"Este é o caso dos autos, na medida em que a pandemia instaurada pela disseminação rápida e global de vírus até então não circulante entre os seres humanos acabou por levar as autoridades públicas a concretizar medidas altamente restritivas de desenvolvimento de atividades econômicas, a fim de garantir a diminuição drástica de circulação das pessoas e dos contatos sociais", completou.

Clique aqui para ler a decisão 1026645-41.2020.8.26.0100

Por causa do estado de calamidade pública decretado em decorrência da pandemia da Covid-19, o juiz Marcio Estevan Fernandes, da 4ª Vara Cível de Jundiaí, revogou uma liminar concedida anteriormente e proibiu a busca e apreensão de veículos de um devedor inadimplente.

Isso porque, segundo o magistrado, o réu está impedido de "lançar-mãoda faculdade de pagar a integralidade da dívida pendente, entendendo-seesta como sendo as parcelas vencidas e vincendas — estas últimas sem aincidência de encargos moratórios —, sob pena de consolidação dapropriedade do bem em mãos do autor (Decreto-Lei 911/69, artigo 3º, §§1º e 2º)".

Fernandes citou que até mesmo o governo federal tem autorizado o uso de CNH vencida para não inviabilizar a locomoção de brasileiros, que pode ser urgente, durante a pandemia. "Posto isso, revogo a liminar de busca e apreensão, cujo pleito poderá vir a ser objeto de renovação assim que expirada a suspensão a que se refere o Provimento CSM 2.545/2020 do TJ-SP", concluiu.

Clique aqui para ler a decisão 1002563-95.2020.8.26.0309

Enquanto o governo permanece silente quanto à suspensão do pagamentos dos tributos apurados mensalmente, o judiciário vem atuando como legislador positivo na tentativa de aliviar o caixa das empresas.

Cansada de esperar uma ação efetiva do governo, recentemente, uma empresa pleiteou no judiciário o adiamento do pagamento de tributos federais (IRPJ, CSLL, PIS e Cofins), para garantir sua manutenção e os postos de trabalho dos seus colaboradores, tendo em vista sua real limitação financeira para saldar tais obrigações diante da crise causada pela pandemia.

O pleito do contribuinte foi atendido pelo juiz, sendo que a decisão foi ainda mais além, pois considerou que a postergação do pagamento das obrigações tributárias também deveria ser aplicada aos tributos de competência dos demais entes políticos (município e estado). Como ponderado pelo juiz, “não se pode atribuir apenas à União o ônus de arcar com os efeitos práticos de ações que, na maioria das vezes, são os Estados/DF e Municípios que estão colocando em prática(…)”.

A liminar também foi pautada nas orientações recentes do Supremo Tribunal Federal (STF) em ações movidas pelos Estados de São Paulo e da Bahia, que suspenderam pagamentos devidos à união justamente para que os estados direcionassem seus esforços no controle da pandemia (ACO 3363 e 3365). “A interpretação da nossa Corte Suprema sinaliza no sentindo de que, neste momento de incertezas e de forte abalo socioeconômico, as atenções de todos devem estar voltadas à preservação das condições mínimas de bem estar do ser humano”, destaca a decisão.

O advogado tributarista, Marco Aurélio Poffo, sócio do escritório BPH advogados de Blumenau (SC), considerou a decisão necessária e de um brilhantismo peculiar, pela humanidade e a prevalência do interesse social em contraposição as duras regras da arrecadação tributária. “Essa decisão é uma das medidas mais sensatas que temos após o início da pandemia. Espero que ela encoraje as demais empresas a pleitearem o mesmo direito. O alivio no pagamento de tributos, por três meses, pode salvar milhares de empresas e empregos”, ressalta Poffo.

Para Spanholo, a crise assumirá contornos de catástrofe humana, caso se confirmem as projeções de demissão em massa feitas pelos especialistas Foto: Pixabay

BRASÍLIA - A empresa paranaense Services Assessoria e Cobranças conseguiu a primeira liminar para suspender por três meses o pagamento dos tributos federais devido ao impacto da pandemia da covid-19 nos seus negócios. A liminar foi concedida pela Justiça Federal da 1ª Região.

Com 5,2 mil trabalhadores em Curitiba, Ponta Grossa e São Paulo, a Services, empresa de call center e outros serviços, poderá adiar, por três meses, o pagamento do Imposto de Renda, Contribuição Social sobre o Lucro Líquido (CSLL), Contribuição para o Financiamento da Seguridade Social (Cofins) e o Programa de Integração Social (PIS), como forma de garantir a manutenção da sua própria existência e dos postos de trabalho dos seus trabalhadores. A empresa não terá multa e conseguirá o certificado de regularidade fiscal. Ou seja, que é adimplente com o pagamento dos tributos.

A decisão foi do juiz federal substituto da 21ª Vara Rolando Valcir Spanholo. No despacho, Spanholo registra que a carga tributária suportada pela empresa não está restrita aos tributos federais. Segundo ele, isso ganha relevância na medida em que são os Estados e municípios que, por precaução, estão seguindo orientações da Organização Mundial da Saúde (OMS), com a implantação da chamada “quarentena horizontal”, isolamento social para evitar a disseminação do coronavírus.

“O quadro é generalizado e, conforme já destacado, o potencial destruidor desta crise não encontra precedente nos livros da história mundial. Crises sempre existiram, mas nunca em escala mundial e ao mesmo tempo como agora”, diz o juiz. “Só quem viveu a agonia de não ter a certeza de como fará amanhã para garantir o pão nosso de cada dia (seu, e dos seus), só quem viveu a agonia do tamanho do desafio que é para manter abertas as portas de qualquer negócio no Brasil, sabe que o quadro que se avizinha é desesperador”, completa.

O advogado da Services Juliano Meneguzzi de Bernert informou ao Estado que essa é primeira liminar para suspender o tributo. “Nesse momento de crise, a empresa precisa demonstrar a regularidade fiscal para obter empréstimos com as instituições financeiras e renovar os contratos delas. Não estamos só colhendo o dia de hoje que está todo feio. A empresa acha que vai conseguir sair da crise e quando isso acontecer terá que estar com novos contratos, operando com o caixa dela para pagar os seus 5,2 mil funcionários”, disse Meneguzzi. A ação foi protocolada anteontem e hoje saiu a liminar.

Para o advogado tributarista Luiz Gustavo Bichara, sócio da Bichara Advogados, a decisão foi acertada. “A decisão que difere o pagamento dos tributos federais em 90 dias é corretíssima e atinge a uma reivindicação unânime dos setores produtivos nacionais”, afirmou. Para ele, a decisão vai também ao encontro de medidas de alívio ao contribuinte tomadas no mundo todo. “Austria, Bélgica , República Tcheca, Dinamarca, Finlândia , Alemanha , Grécia , Itália, Lituânia , Luxemburgo, Holanda , Espanha, França, Portugal, Estados Unidos, Chile e outros países tomaram medidas nesse sentido ”, disse.

Editada em 2012 pelo ex-ministro da Fazenda Guido Mantega e ainda em vigor, a portaria de número 12 permite que os contribuintes domiciliados nos municípios abrangidos por decreto estadual que tenha reconhecido estado de calamidade pública terão o pagamento dos tributos federais prorrogado para o último dia útil do 3º terceiro mês subsequente. A prorrogação do prazo não implica direito à restituição de quantias eventualmente já recolhidas. A liminar concedida nesta quinta-feira, 26, porém, não cita a portaria.

A Resolução 152/2020, publicada no Diário Oficial, prevê a prorrogação do vencimento do DAS – Documento de Arrecadação do Simples Nacional, competências março, abril e maio, devido a pandemia do Coronavírus.

Através de sua página na internet, a Receita Federal divulgou esclarecimentos sobre a norma. Confira:

Como devo preencher a guia de pagamento do Simples Nacional nos meses de abril, maio e junho?

Por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) , que o contribuinte já está acostumado a utilizar todos os meses, haverá a emissão de dois Documentos de Arrecadação do SN (DAS) um para os tributos federais e outros para os demais tributos, com os respectivos vencimentos.

Quem não pagou integralmente o Simples Nacional no mês de março, relativo aos fatos geradores de fevereiro de 2020, está coberto pelo adiamento de prazo?

Não, a competência fevereiro/20, com vencimento em 20 de março, não foi prorrogada. O contribuinte que não pagou no prazo deve realizar o pagamento em atraso quanto antes para não ficar em mora.

Os impostos estaduais e municipais que estejam incluídos no Simples Nacional precisam ser pagos nos meses de abril, maio e junho de 2020?

Sim, esses tributos do ICMS e ISS não foram prorrogados.

Como devo preencher as guias de pagamento do Simples Nacional nos meses de outubro, novembro e dezembro? Por exemplo, em outubro devo preencher duas guias, uma referente ao vencimento de abril e outra para o vencimento de outubro?

Através do PGDAS – D será emitida em abril, maio e junho os DAS com os vencimentos prorrogados, que poderão ser reemitidos em outubro, novembro e dezembro.

O Microempreendedor Individual (MEI) está sujeito a essa mesma regra de adiamento?

Seguindo resolução do Conselho Nacional de Justiça, a maioria dos tribunais de Justiça suspendeu os prazos processuais até o dia 30 de abril e estabeleceu o chamado "plantão extraordinário", interrompendo os trabalhos presenciais, assim como as sessões de julgamento.

A medida tem como objetivo a prevenção ao contágio do novo coronavírus (Covid-19). A Resolução 313/19 do CNJ não se aplica ao STF e à Justiça Eleitoral.

Veja como está o funcionamento no Supremo, tribunais superiores e Justiça Estadual:

STF — Em sessão virtual nesta segunda-feira (23/3), decidiu suspender os prazos de processos físicos até 30 de abril. A distribuição dos novos processos e recursos ocorrerá normalmente, assim como as publicações de atos processuais, conforme as normas regimentais. O atendimento judicial de partes, advogados, procuradores, defensores e interessados se dará por meio telefônico ou eletrônico, mantido o atendimento presencial ao público, inclusive o protocolo físico de petições, no horário de 13h às 17h, exclusivamente para processos físicos urgentes. Clique aqui para ler a Resolução 670/2020.

Além disso, conforme a Resolução 663, do dia 16 de março, nos dias de sessão de julgamento, somente terão acesso ao Plenário e às Turmas do Supremo Tribunal Federal as partes e os advogados de processos incluídos na pauta do dia, conforme divulgação das pautas de julgamento no site do Tribunal, e os participantes habilitados em audiências públicas.

STJ —Resolução STJ/GP 6, publicada nesta segunda-feira (23/3), amplia até 30 de abril a suspensão dos prazos processuais e o cancelamento das sessões presenciais de julgamento na corte. O serviço de informações processuais está mantido apenas por e-mail (informa.processual@stj.jus.br), ficando também suspenso o atendimento presencial e por telefone.

TST — Suspendeu os prazos até o dia 30 de abril, assim como as atividades presenciais e sessões de julgamento. As sessões virtuais foram mantidas. A comunicação de advogados e partes com servidores ministros se dará exclusivamente por meio telefônico ou eletrônico. As medidas estão no Ato 132/TST.GP.

TSE — Estabeleceu o regime de plantão extraordinário até o dia 30 de abril. Os prazos processuais ficarão suspensos até o dia 30 de abril, com exceção das prestações de contas referentes ao exercício financeiro de 2014 e das sustentações orais, que deverão ser feitas por meio eletrônico, em processos incluídos em sessão de julgamento. Acesse a íntegra da Resolução TSE 23.615/2020.

STM — OAto 2946/2020 suspende todos os serviços considerados não essenciais. As sessões de julgamentos foram canceladas por tempo indeterminado. Já os prazos estão suspensos no período de 19 de março a 30 de abril de 2020, o que não impedirá o relator de examinar as tutelas de urgência, ainda que por via remota. O mesmo procedimento poderá ser adotado para as tutelas provisórias e incidentes processuais. Novos processos e recursos serão distribuídos normalmente conforme as normas regimentais.

TJ-AC — Estabeleceu o regime de plantão extraordinário entre 20 de março e 30 de abril. O plantão extraordinário funcionará das 8h às 18h e importará em suspensão do trabalho presencial de magistrados, servidores, estagiários e colaboradores nas unidades judiciárias e administrativas, os quais trabalharão remotamente. As audiências de custódia também foram suspensas, devendo o juiz fazer a análise do flagrante e verificar a possibilidade de adoção de providências. Clique aqui para ler a portaria.

TJ-AL — Também estabeleceu plantão extraordinário até 30 de abril. Conforme Ato Normativo todos os prazos processuais estão suspensos no período de 19 de março a 30 de abril de 2020. O atendimento presencial também está suspenso, e deve ser feito por telefone ou e-mail. O plantão extraordinário funcionará no mesmo horário do expediente regular.

TJ-AP — Estabeleceu o regime de plantão extraordinário e suspendeu todos os prazos até 30 de abril. As sessões de julgamento do Pleno Judicial e Administrativo, Câmara Única e Secção Única foram mantidas, devendo acontecer por videoconferência.

TJ-AM — APortaria 764/2020-GABPRES suspendeu até 30 de abril os prazos processuais. A suspensão não impede a prática de ato processual necessário à preservação de direitos e de natureza urgente, respeitando, no entanto, a determinação que também suspendeu o atendimento presencial das partes; advogados e interessados. Esse atendimento agora deve ser feito por meio remoto.

TJ-BA — Conforme o Ato Conjunto 05, os prazos processuais estão suspensos até o dia 30 de abril.Julgamentos do Pleno e das turmas serão feitos virtualmente, com sessões presenciais apenas para proclamar os resultados. Se não concordar com o julgamento virtual ou quiser fazer sustentação oral, o advogado deve informar 24h antes da sessão, por meio eletrônico, para que o processo seja retirado da pauta.

TJ-CE — Adotou o regime de plantão extraordinário, instituindo o teletrabalho para magistrados e servidores, em idêntico horário ao expediente forense regular. A Portaria da Presidência também suspende o atendimento presencial de advogados, partes e demais pessoas. Será permitida a realização de sessões virtuais, inclusive com publicação das pautas.

TJ-DF — A Portaria Conjunta 33/2020 estabelece o regime de plantão extraordinário e suspende as audiências e prazos processuais de todos os processos até o dia 30 de abril. O acesso ao público externo à corte foi vetado, devendo a interação das partes e advogados com magistrados, servidores, terceirizados e colaboradores ser feita por meio dos telefones e e-mails.

TJ-ES — Estabeleceu o regime de plantão extraordinário, suspendendo o trabalho presencial de magistrados e servidores. Os prazos processuais e administrativos ficam suspensos de 18 de março até o dia 30 de abril. Matérias urgentes continuarão sendo apreciadas durante o plantão. As medidas estão no Ato Normativo 64.

TJ-GO — Suspendeu prazos processuais e atendimento público pelo período de 19 de março a 30 de abril. Conforme o Decreto 632/2020, o plantão extraordinário vai funcionar em idêntico período ao do expediente forense regular. Atendimento aos advogados, procuradores, defensores públicos, membros do Ministério Público e da polícia judiciária, deve ser feito de forma prioritariamente remota. O TJ-GO suspendeu também todas as audiências de custódia, inclusive por videoconferência.

TJ-MA — A Portaria 142020 suspende os prazos processuais até 30 de abril e estabelece o plantão extraordinário, que funcionará em idêntico horário ao do expediente forense regular. Durante o plantão o trabalho presencial de magistrados e servidores estará suspenso.

TJ-MT — Decretou o fechamento das portas do Palácio da Justiça, dos Fóruns das Comarcas do Estado de Mato Grosso e de quaisquer dependências do serviço judicial, institui o regime obrigatório de teletrabalho, altera a Portaria-Conjunta 247, de 16 de março de 2020, em decorrência das medidas temporárias de prevenção no contágio pelo novo coronavírus), no âmbito do Poder Judiciário do Estado de Mato Grosso. Confira aqui a Portaria-Conjunta 249/2020.

TJ-MS — Por meio da Portaria 1.721, estabeleceu horário excepcional de funcionamento do Poder Judiciário de MS e determinou a suspensão dos prazos processuais por 30 dias. A suspensão não implica na paralisação do andamento dos processos, mantido o teletrabalho para magistrados e servidores e o atendimento presencial mínimo para casos urgentes.

TJ-MG — Suspendeu o expediente até o dia 27 de março de 2020, conforme a Portaria Conjunta 951/PR/2020. Também ficou estabelecido o plantão extraordinário até 30 de abril. Os prazos, audiências e sessões de julgamento foram suspensos entre 30 de março e 30 de abril.

TJ-PA —Suspendeu o expediente presencial no período de 24 de março a 30 de abril. No período, também ficarão suspensos os prazos processuais. A suspensão de prazos e de expediente presencial não afeta a distribuição eletrônica nos sistemas de processos eletrônicos, que permanecem em curso. A comunicação do público externo deve ser feita por e-mail ou telefone.

TJ-PB —Suspendeu até 31 de março as audiências, sessões do Tribunal do Júri e de órgãos colegiados, excetuados os atos que possam ser feitos por meios tecnológicos. O atendimento aos advogados se dará por intermédio de telefone, e-mail, whatsapp e qualquer recurso tecnológico similar, exceto se o agente público ou servidor encarregado não disponibilizar o respectivo contato funcional.

TJ-PR — O Decreto Judiciário 172/2020 suspende os prazos processuais e administrativos até o dia 30 de abril de 2020. Também determina o fechamento dos edifícios dos Fóruns e do Tribunal de Justiça e estabelece o trabalho remoto de magistrados, servidores e estagiários.

TJ-PE — Suspendeu os prazos e expediente presencial até o dia 30 de abril. Também foram suspensas as audiências de custódia, na modalidade presencial, devendo o controle da prisão ser feito por meio da análise do auto de prisão em flagrante. As medidas estão no Ato Conjunto 6/2020.

TJ-PI — Estabeleceu o regime de plantão extraordinário até 30 de abril, com magistrados e servidores atuando remotamente. Os serviços essenciais serão mantidos. Todos os prazos processuais foram suspensos até 30 de abril, assim como sessões de julgamento. Confira a Portaria 1004/2020.

TJ-RJ— Suspendeu todos os prazos processuais, físicos e eletrônicos, de 17 a 31 de março. Além disso, as audiências e sessões de julgamento de 1º e 2º grau serão suspensas por 60 dias. As audiências de custódia, de réu preso, e de apresentação de adolescentes em conflito com a lei, serão feitas por videoconferência.

TJ-RN — Suspendeu o expediente presencial em todas as unidades até 30 de abril. Também foram suspensos os prazos de processos físicos e eletrônicos no período de 19 de março a 30 de abril. Clique aqui para ler o documento.

TJ-RS — Ampliou até 30 de abril a suspensão de todos os prazos processuais administrativos e jurisdicionais. Sessões de julgamento e audiências também foram suspensas, exceto casos de urgência. Sessões virtuais estão mantidas. As audiências de custódia serão feitas, preferencialmente, por videoconferência ou qualquer outro meio tecnológico.

TJ-RO — Instituiu o plantão extraordinário das 8h às 12h e suspendeu os prazos até o dia 30 de abril. Também foram suspensas as inspeções em unidades de internação e presídios, as audiências e as sessões judiciais do Tribunal de Justiça e da Turma Recursal. Será mantida ainda a publicação regular de acórdãos, sentenças e decisões. As medidas estão no Ato Conjunto 006/2020-PR-CGJ.

TJ-RR —Suspendeu os prazos processuais entre 20 de março e 30 de abril. Além disso, suspendeu o atendimento ao público nas dependências de todas as unidades do Poder Judiciário . As sessões presenciais de julgamento do Tribunal Pleno, da Turma Recursal, assim como as audiências não urgentes, as audiências de custódia e as sessões do Tribunal do Júri, de todas as unidades judiciais no Estado de Roraima, estão suspensas até o dia 30 de abril.

TJ-SC —Resolução Conjunta suspende os prazos processuais até 30 de abril. Além disso, ficam suspensos o atendimento presencial ao público externo e as apresentações mensais em juízo dos apenados em regime aberto, assim como de réus que cumprem medida cautelar e suspensão condicional do processo. Também foram suspensas as audiências e sessões de julgamento. A publicação publicação de acórdãos, sentenças, decisões, editais de intimação, notas de expediente e outras matérias de caráter judicial e administrativo ocorrerá regularmente no Diário da Justiça Eletrônico.

TJ-SP— Suspendeu os prazos processuais entre 25 de março e 30 de abril. Além disso, instituiu o trabalho remoto. Fica suspenso o atendimento presencial de partes, advogados, Ministério Público, Defensoria Pública e interessados, que deverá ser feito remotamente por e-mail. As medidas estão no Provimento 2.549/20 e no Provimento 2.550/20.

TJ-SE— Conforme a Portaria Conjunta 16/2020 GP1 Normativa, os prazos estão suspenso até 30 de abril. O atendimento ao público externo, com relação às unidades jurisdicionais e administrativas, acontecerá, exclusivamente, pela Central Telefônica do Tribunal de Justiça, 79 3226-3100, a qual deve redirecionar as chamadas para os responsáveis indicados pelos respectivos setores.

TJ-TO — Estabeleceu o teletrabalho e suspendeu todas as sessões de julgamento até o dia 30 de abril. Os prazos processuais também foram suspensos até esta data. O atendimento aos jurisdicionados, advogados, Ministério Público, Defensoria Pública deve ser feito, preferencialmente, por meio dos telefones das unidades judiciais e administrativas, que estão disponíveis no site do TJ-TO. Confira íntegra da Portaria aqui.

O fim do voto de qualidade no Conselho Administrativo de Recursos Fiscais (Carf), uma demanda antiga dos representantes dos contribuintes, foi comemorado por tributaristas.

A alteração está no artigo 29 da Medida Provisória 899, aprovada na terça-feira (24/3) pelo Senado. A MP regula as transações fiscais e oferece possibilidade de renegociação de dívidas tributárias. O texto aprovado agora vai para a sanção presidencial.

Durante o debate no plenário, o senador Alessandro Vieira (Cidadania-SE) ponderou que o fim do voto de qualidade no Carf era matéria estranha à MP, e por isso não deveria ser votado. Mas, no fim, o artigo acabou permanecendo, por 50 votos a 28.

Conforme o texto aprovado, os julgamentos do Carf não terão mais o voto de desempate do presidente das turmas ou câmaras do órgão, cargo sempre ocupado por servidores da Receita. O artigo 29 da MP prevê que, em caso de empate no julgamento de processo administrativo de determinação e exigência do crédito tributário, a decisão será favorável ao contribuinte, sem necessidade do voto de desempate.

Para tributaristas, a decisão é positiva e evidencia respeito ao artigo 112 do Código Tributário Nacional. O artigo diz que "a lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida" quanto à capitulação legal do fato; natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos; autoria, imputabilidade, ou punibilidade; ou à natureza da penalidade aplicável, ou à sua graduação.

Breno Dias de Paula opina que, com o voto de qualidade, a imparcialidade do tribunal era ameaçada. "A duplicidade do voto proferido pelo Conselheiro Presidente, sobretudo levando-se em conta ser ele representante do Fisco, colocava em xeque a missão da instituição, qual seja, julgar, de forma imparcial e justa, os litígios administrativos fiscais", argumenta.

"Espero que o presidente da República não vete. Há muito tempo lutamos pelo fortalecimento do Carf, que é inquestionavelmente um tribunal republicano e democrático, mas que precisa aprimorar suas características paritárias."

A advogada Daniela Floriano, sócia da área tributária Rayes & Fagundes Advogados e juíza do Tribunal de Impostos e Taxas (TIT) de São Paulo, também avalia a mudança positivamente. "A exclusão do voto de qualidade devolve aos Conselheiros contribuintes autonomia de decisão e devolvem ao Carf a imparcialidade. Isso representa uma das maiores conquistas dos contribuintes no Carf."

Já José Luiz Crivelli Filho, sócio do Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados, acredita que o respeito ao CTN poderia ser definido de outra forma. "A extinção do voto de qualidade, posto positiva, não parece ser a melhor alternativa para o Carf. Melhor seria, talvez, reconhecer que o empate evidencia dúvida, conforme o art. 112 do CTN, hipótese em que se manteria o principal, com juros, mas sem a multa de ofício", explica.

Para Mírian Lavocat , advogada tributarista sócia do Lavocat Advogados e ex-conselheira do Carf, "muitas vezes chegamos a processos em que temos o empate, uma prova extensa colacionada pelo contribuinte. "Mas com desempate pelo voto de qualidade, acabava perdendo, mitigando um princípio maior, que é o da verdade material dentro do processo administrativo. Sem sombra de dúvidas, é um dia especial para os contribuintes."

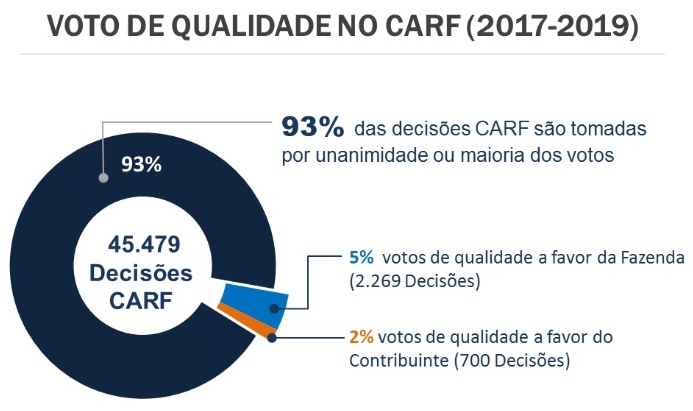

Alcance da mudança A extensão das consequências do fim do voto de qualidade no Carf não são amplas, em termos quantitativos, mas seu impacto econômico não é conhecido.

Dos casos analisados pelo Carf entre 2017 e 2019, apenas 7% foram decididos por meio do voto de qualidade — mas, destes, 71% foram a favor da Receita, e 29%, pró-contribuinte, segundo o último levantamento divulgado pelo órgão, em junho de 2019 (veja gráfico abaixo).

A metodologia de divulgação dos dados foi criticada por tributaristas ouvidos pela ConJur. O professor e pesquisador da FGV Direito Breno Vasconcelos, do Mannrich e Vasconcelos, afirmou que o conselho deveria divulgar também informações a respeito de quais matérias eram objeto dos recursos julgados, percentuais, computação de decisões em repetitivos, critério adotado para definir o que é favorável ou desfavorável e como foram computados os julgamentos parciais.

"Há uma percepção de que os votos de qualidade são mais frequentes em casos de maiores valores. Como não temos os dados, não podemos confirmar ou infirmar empiricamente essa percepção", justificou.

De acordo com os dados abertos divulgados pelo Carf em abril, 95 dos processos pendentes de julgamento correspondiam a R$ 260 bilhões do crédito tributário em discussão, enquanto outros 116.708 processos representavam R$ 82 bilhões.

"Veja que, se os votos de qualidade se concentrarem em apenas 95 processos, estatisticamente poderá parecer pouco, mas, em termos financeiros, representam 42,62% do estoque de R$ 610 bilhões", diz Vasconcelos.

De acordo com novo Decreto Estadual 525, para dispor da medidas de enfrentamento da emergência de saúde pública, atividades de contadores são consideradas essenciais e podem funcionar, observadas a medidas internas de saúde, necessárias para evitar a transmissão do coronavírus.

Em publicação Extra no Diário Oficial do Estado de Santa Catarina, o governo elencou novas atividades essenciais que podem ter o seu funcionamento. Entre as atividades incluídas estão a atividades de contadores.

Vale ressaltar que a quarentena e o isolamento social ainda estão em vigor e que as atividades liberadas são as impossibilitadas por meio do trabalho remoto.

De acordo com o decreto, “estão compreendidos não somente os escritórios de advogados e de contabilidade, mas também as atividades acessórias ou de suporte à efetivação de serviços/atividades essenciais estabelecidos”.

O documento elenca ainda algumas atividades que são considerados essenciais. “Serviços de consultoria e assessoria tributária, que são essenciais também para dar suporte às rotinas diárias dos escritórios de contabilidade, com apoio na interpretação e na orientação para a correta observância da legislação tributária, fiscal, trabalhista e previdenciária, apuração de impostos e geração de guias para seus recolhimentos, folha de pagamento e outras demandas dessas atividades que, em sua grande maioria, não podem ser prestadas através de trabalho remoto.”

O decreto ressalta também que as atividades podem funcionar normalmente desde que seja observado medidas internas, especialmente as relacionadas à saúde no trabalho, necessárias para evitar a transmissão do coronavírus no ambiente de trabalho e no atendimento ao público.

O SESCON GF orienta a todos os associados que cumpram esse Decreto Estadual e que os processos presenciais sejam evitados ao máximo.

A Medida Provisória 927, que altera os contratos de trabalho por causa da pandemia do novo coronavírus, prevê a retroação das medidas anunciadas, o que é inconstitucional. O artigo 36 considera "convalidadas as medidas trabalhistas adotadas por empregadores que não contrariem o disposto nesta Medida Provisória, tomadas no período dos 30 dia anteriores à data de entrada em vigor desta Medida Provisória".

Na verdade, são três os problemas com este único parágrafo. Primeiro, o ordenamento pátrio não aceita conceder caráter retroativo a norma legal. Segundo, o período de 30 dias de retroação alcança dias em que ainda não tinha sido registrado o primeiro caso de contaminação por coronavírus no Brasil. E, por fim, a expressão "medidas trabalhistas" dá margem para conceder ao empregador um "perdão" generalizado por toda e qualquer irregularidade cometida pelo empregador no mês anterior à edição da medida.

Os três pontos foram apontados pelo advogado Rafael Carneiro em uma ação direta de inconstitucionalidade apresentada pelo Partido Socialista Brasileiro (PSB) no Supremo Tribunal Federal.

Retroação A possibilidade de retroação dos efeitos da medida fere o artigo 5º, XXXVI, que diz que "a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada".

"Com efeito, a medida retira integralmente a segurança jurídica das relações de trabalho, concedendo ao empregador um "perdão" generalizado por toda e qualquer irregularidade cometida no último mês", aponta o advogado na ADI.

Em nota técnica, a Ordem dos Advogados do Brasil (OAB) também já tinha chamado a atenção para o mesmo ponto, conforme aponta outra ADI, ajuizada pela Rede. Para a OAB, trata-se de "uma aberrante tentativa de subtrair direitos adquiridos e atos jurídicos perfeitos da esfera do escrutínio judicial".

Início da pandemia O primeiro caso de Covid-19 no Brasil foi confirmado em 25 de fevereiro deste ano. A Medida Provisória foi editada em 22 de março.

"Logo, além do prazo de 30 dias previsto na MVP contemplar período em que sequer havia confirmação de casos do novo coronavírus no país, não é razoável supor que os empregadores implementaram medidas de resposta à pandemia imediatamente após a chegada da doença ao Brasil", mostra Carneiro.

Ou seja, o prazo estipulado na MP anistia irregularidades trabalhistas ocorridas fora do contexto da pandemia (que, aliás, foi decretada pela Organização Mundial da Saúde em 11 de março).

Expressão genérica O terceiro problema apontado na ADI é o uso da expressão vaga "medidas trabalhistas", que "pode abranger qualquer aspecto da relação de trabalho, desde férias, jornada extraordinária, editadas de segurança e saúde ocupacional", o que impede trabalhadores de buscar a tutela judicial de seus direitos, ainda que esses não tenham relação com a crise de saúde vigente.

Diante das restrições ocasionadas pela pandemia do novo coronavírus e da consequente queda de faturamento de empresa de transporte de passageiros e carga que se encontra em recuperação judicial, o juiz Rafael de Araújo Rios Schmitt, da 2ª Vara Cível de Caçador (SC), autorizou levantamento de verba depositada em juízo e que será usada para pagamento de salários de funcionários no mês de abril e maio.

Trata-se de montante de R$ 4 milhões juntado após venda de imóvel da companhia em Chapecó, com anuência da União, e depositado para pagamento do Fundo de Garantia por Tempo de Serviço.

A petição foi feita pelo advogado Gabriel de Farias Gehres, da Calvazzi Andrey Restanho Araújo Advocacia, e mostra queda de quase 50% do faturamento esperado para o mês de março, com projeções ainda piores para os meses seguintes. Cita, ainda, o Decreto 515/2020, que proíbe a circulação de veículos de transporte de passageiros por Santa Catarina por sete dias, com possibilidade de prorrogação.

A decisão reconhece que o decreto, ainda que plausível, afeta diretamente a situação da empresa recuperanda. Assim, deferiu o pedido de levantamento dos valores para serem "utilizados única e exclusivamente para pagamento de salários dos funcionários, não havendo permissão para quaisquer outras destinações que, caso se reputem necessárias, dependerão de prévia autorização judicial".

Determina, ainda, que o administrador judicial preste conta do feito quinzenalmente, juntamente com as recuperandas, sob pena de responderem pessoalmente.

Além disso, para preservar a meta inicialmente traçada na recuperação judicial, determina a separação de R$ 4 milhões dos valores gerados por outro leilão de imóveis, realizado no último dia 10 de março.

Advogados tributaristas aprovam pacote econômico anunciado por Paulo Guedes

O anúncio de um pacote de R$ 147,3 bilhões pelo ministro Paulo Guedes para manter a economia girando diante da pandemia do coronavírus foi bem recebido por advogados tributaristas. Eles alertam, contudo, para a necessidade de mais medidas e para o curto prazo de validade de algumas das ações.

Conforme o governo, o plano tem como objetivos principais a proteção dos mais vulneráveis, como os idosos, e a manutenção dos empregos. Dentre essas medidas, estão o diferimento do prazo de pagamento do FGTS, a redução de 50% nas contribuições do sistema S e o diferimento da parte da União no Simples Nacional, todas com vigência prevista de três meses.

Daniel Corrêa Szelbracikowski, tributarista, sócio da Advocacia Dias de Souza, avalia que não se trata propriamente de medidas de estímulo à economia, mas tentativas de preservação das empresas e, consequentemente, dos empregos neste momento de crise econômica decorrente da pandemia.

“Ao postergar os pagamentos do FGTS, de parte do Simples, e reduzir as contribuições ao sistema S, o governo busca dar um fôlego aos empresários que terão abrupta diminuição de receitas neste período e, ainda assim, precisarão manter os salários de seus funcionários em dia. São boas iniciativas. Porém, a depender do cenário que se avizinha, talvez seja recomendável estender o diferimento para outros tributos, tais como as contribuições ao PIS e COFINS e, eventualmente, perdoar no futuro os tributos diferidos”, opina.

Szelbracikowski lembra, ainda, que diferimento é mera postergação do pagamento. “Se a crise demorar a ir embora, o empresário pode ter muita dificuldade para pagar esses tributos diferidos que se somarão aos tributos correntes”, conclui.

O tributarista Richard Edward Dotoli, sócio do Costa Tavares Paes Advogados e doutor em Política Fiscal Tributária, defende a suspensão imediata da retenção do Imposto de Renda para rendas até R$ 10 mil, permitindo que exista um efetivo recebimento de recursos. “Esse imposto poderia ser cobrado apenas em 2021. É possível também limitar o prazo da retenção”, explica.

Dotoli também vê a necessidade de desonerar a folha de pagamentos das empresas. “Outra experiência de sucesso é garantir uma renda mínima, reduzindo ou postergando, por um período específico (seis meses por exemplo), os tributos incidentes sobre a folha de pagamentos para empregados com rendimentos de até cinco salários mínimos. O governo federal garantiria o pagamento de um percentual do salário, permitindo que o empregador deduza o valor pago a esses empregados, das contribuições incidentes sobre a folha de salários”.

Para Gabriel Lima, tributarista do Nelson Wilians e Advogados Associados, “as medidas são importantes para manter a saúde financeira das empresas”.

"É importante o governo estar atento para a economia. Além da questão da queda dos valores das empresas que possuem ações negociadas na bolsa de valores, o comércio local, como lojas varejistas, restaurantes, cinemas etc., está sendo muito afetado. Com a população em casa, o dinheiro deixa de circular. Então essas medidas são importantes para manter a saúde financeira das empresas, o fluxo de caixa e, principalmente, manter a economia do país funcionando”, diz.

Lima destaca ainda que Estados e municípios deveriam criar facilidades para pagamentos de tributos, como ICMS e ISS.

Já a tributarista Erika Tukiama, sócia de Chiarottino e Nicoletti Advogados, concorda que as medidas propostas pelo governo são, em geral, positivas. “Mas poderiam incluir algo de caráter mais abrangente, que envolvesse a participação das empresas e empresários em geral, tal como a concessão de incentivos fiscais para aqueles que comprovadamente colocassem suas estruturas produtivas e de serviços à disposição de iniciativas de combate à pandemia, a exemplo do que a LVMH fez na França, ao alocar parte da sua produção de perfumes para a manufatura de álcool em gel para doação ao governo”, assinala.

Dispõe sobre as medidas trabalhistas para enfrentamento do estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020, e da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19), e dá outras providências.

O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 62 da Constituição, adota a seguinte Medida Provisória, com força de lei:

CAPÍTULO I

DAS ALTERNATIVAS TRABALHISTAS PARA ENFRENTAMENTO DO ESTADO DE CALAMIDADE PÚBLICA E DA EMERGÊNCIA DE SAÚDE PÚBLICA DE IMPORTÂNCIA INTERNACIONAL DECORRENTE DO CORONAVÍRUS (COVID-19)

Art. 1º Esta Medida Provisória dispõe sobre as medidas trabalhistas que poderão ser adotadas pelos empregadores para preservação do emprego e da renda e para enfrentamento do estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020, e da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19), decretada pelo Ministro de Estado da Saúde, em 3 de fevereiro de 2020, nos termos do disposto na Lei nº 13.979, de 6 de fevereiro de 2020.

Parágrafo único. O disposto nesta Medida Provisória se aplica durante o estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 2020,e, para fins trabalhistas, constitui hipótese de força maior, nos termos do disposto no art. 501 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943.

Art. 2º Durante o estado de calamidade pública a que se refere o art. 1º, o empregado e o empregador poderão celebrar acordo individual escrito, a fim de garantir a permanência do vínculo empregatício, que terá preponderância sobre os demais instrumentos normativos, legais e negociais, respeitados os limites estabelecidos na Constituição.

Art. 3º Para enfrentamento dos efeitos econômicos decorrentes do estado de calamidade pública e para preservação do emprego e da renda, poderão ser adotadas pelos empregadores, dentre outras, as seguintes medidas:

I - o teletrabalho;

II - a antecipação de férias individuais;

III - a concessão de férias coletivas;

IV - o aproveitamento e a antecipação de feriados;

V - o banco de horas;

VI - a suspensão de exigências administrativas em segurança e saúde no trabalho;

VII - o direcionamento do trabalhador para qualificação; e

VIII - o diferimento do recolhimento do Fundo de Garantia do Tempo de Serviço - FGTS.

CAPÍTULO II

DO TELETRABALHO

Art. 4º Durante o estado de calamidade pública a que se refere o art. 1º, o empregador poderá, a seu critério, alterar o regime de trabalho presencial para o teletrabalho, o trabalho remoto ou outro tipo de trabalho a distância e determinar o retorno ao regime de trabalho presencial, independentemente da existência de acordos individuais ou coletivos, dispensado o registro prévio da alteração no contrato individual de trabalho.

§ 1º Para fins do disposto nesta Medida Provisória, considera-se teletrabalho, trabalho remoto ou trabalho a distância a prestação de serviços preponderante ou totalmente fora das dependências do empregador, com a utilização de tecnologias da informação e comunicação que, por sua natureza, não configurem trabalho externo, aplicável o disposto no inciso III docaputdo art. 62 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943.

§ 2º A alteração de que trata ocaputserá notificada ao empregado com antecedência de, no mínimo, quarenta e oito horas, por escrito ou por meio eletrônico.

§ 3º As disposições relativas à responsabilidade pela aquisição, pela manutenção ou pelo fornecimento dos equipamentos tecnológicos e da infraestrutura necessária e adequada à prestação do teletrabalho, trabalho remoto ou trabalho a distância e ao reembolso de despesas arcadas pelo empregado serão previstas em contrato escrito, firmado previamente ou no prazo de trinta dias, contado da data da mudança do regime de trabalho.

§ 4º Na hipótese de o empregado não possuir os equipamentos tecnológicos e a infraestrutura necessária e adequada à prestação do teletrabalho, do trabalho remoto ou do trabalho a distância:

I - o empregador poderá fornecer os equipamentos em regime de comodato e pagar por serviços de infraestrutura, que não caracterizarão verba de natureza salarial; ou

II - na impossibilidade do oferecimento do regime de comodato de que trata o inciso I, o período da jornada normal de trabalho será computado como tempo de trabalho à disposição do empregador.

§ 5º O tempo de uso de aplicativos e programas de comunicação fora da jornada de trabalho normal do empregado não constitui tempo à disposição, regime de prontidão ou de sobreaviso, exceto se houver previsão em acordo individual ou coletivo.

Art. 5º Fica permitida a adoção do regime de teletrabalho, trabalho remoto ou trabalho a distância para estagiários e aprendizes, nos termos do disposto neste Capítulo.

CAPÍTULO III

DA ANTECIPAÇÃO DE FÉRIAS INDIVIDUAIS

Art. 6º Durante o estado de calamidade pública a que se refere o art. 1º, o empregador informará ao empregado sobre a antecipação de suas férias com antecedência de, no mínimo, quarenta e oito horas, por escrito ou por meio eletrônico, com a indicação do período a ser gozado pelo empregado.

§ 1º As férias:

I - não poderão ser gozadas em períodos inferiores a cinco dias corridos; e

II - poderão ser concedidas por ato do empregador, ainda que o período aquisitivo a elas relativo não tenha transcorrido.

§ 2º Adicionalmente, empregado e empregador poderão negociar a antecipação de períodos futuros de férias, mediante acordo individual escrito.

§ 3º Os trabalhadores que pertençam ao grupo de risco do coronavírus (covid-19) serão priorizados para o gozo de férias, individuais ou coletivas, nos termos do disposto neste Capítulo e no Capítulo IV.

Art. 7º Durante o estado de calamidade pública a que se refere o art. 1º, o empregador poderá suspender as férias ou licenças não remuneradas dos profissionais da área de saúde ou daqueles que desempenhem funções essenciais, mediante comunicação formal da decisão ao trabalhador, por escrito ou por meio eletrônico, preferencialmente com antecedência de quarenta e oito horas.

Art. 8º Para as férias concedidas durante o estado de calamidade pública a que se refere o art. 1º, o empregador poderá optar por efetuar o pagamento do adicional de um terço de férias após sua concessão, até a data em que é devida a gratificação natalina prevista no art. 1º da Lei nº 4.749, de 12 de agosto de 1965.

Parágrafo único. O eventual requerimento por parte do empregado de conversão de um terço de férias em abono pecuniário estará sujeito à concordância do empregador, aplicável o prazo a que se refere ocaput.

Art. 9º O pagamento da remuneração das férias concedidas em razão do estado de calamidade pública a que se refere o art. 1º poderá ser efetuado até o quinto dia útil do mês subsequente ao início do gozo das férias, não aplicável o disposto no art. 145 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943.

Art. 10. Na hipótese de dispensa do empregado, o empregador pagará, juntamente com o pagamento dos haveres rescisórios, os valores ainda não adimplidos relativos às férias.

CAPÍTULO IV

DA CONCESSÃO DE FÉRIAS COLETIVAS

Art. 11. Durante o estado de calamidade pública a que se refere o art. 1º, o empregador poderá, a seu critério, conceder férias coletivas e deverá notificar o conjunto de empregados afetados com antecedência de, no mínimo, quarenta e oito horas, não aplicáveis o limite máximo de períodos anuais e o limite mínimo de dias corridos previstos na Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943.

Art. 12. Ficam dispensadas a comunicação prévia ao órgão local do Ministério da Economia e a comunicação aos sindicatos representativos da categoria profissional, de que trata o art. 139 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943.

CAPÍTULO V

DO APROVEITAMENTO E DA ANTECIPAÇÃO DE FERIADOS

Art. 13. Durante o estado de calamidade pública, os empregadores poderão antecipar o gozo de feriados não religiosos federais, estaduais, distritais e municipais e deverão notificar, por escrito ou por meio eletrônico, o conjunto de empregados beneficiados com antecedência de, no mínimo, quarenta e oito horas, mediante indicação expressa dos feriados aproveitados.

§ 1º Os feriados a que se refere ocaputpoderão ser utilizados para compensação do saldo em banco de horas.

§ 2º O aproveitamento de feriados religiosos dependerá de concordância do empregado, mediante manifestação em acordo individual escrito.

CAPÍTULO VI

DO BANCO DE HORAS

Art. 14. Durante o estado de calamidade pública a que se refere o art. 1º, ficam autorizadas a interrupção das atividades pelo empregador e a constituição de regime especial de compensação de jornada, por meio de banco de horas, em favor do empregador ou do empregado, estabelecido por meio de acordo coletivo ou individual formal, para a compensação no prazo de até dezoito meses, contado da data de encerramento do estado de calamidade pública.

§ 1º A compensação de tempo para recuperação do período interrompido poderá ser feita mediante prorrogação de jornada em até duas horas, que não poderá exceder dez horas diárias.

§ 2º A compensação do saldo de horas poderá ser determinada pelo empregador independentemente de convenção coletiva ou acordo individual ou coletivo.

CAPÍTULO VII

DA SUSPENSÃO DE EXIGÊNCIAS ADMINISTRATIVAS EM SEGURANÇA E SAÚDE NO TRABALHO

Art. 15. Durante o estado de calamidade pública a que se refere o art. 1º, fica suspensa a obrigatoriedade de realização dos exames médicos ocupacionais, clínicos e complementares, exceto dos exames demissionais.

§ 1º Os exames a que se referecaputserão realizados no prazo de sessenta dias, contado da data de encerramento do estado de calamidade pública.

§ 2º Na hipótese de o médico coordenador de programa de controle médico e saúde ocupacional considerar que a prorrogação representa risco para a saúde do empregado, o médico indicará ao empregador a necessidade de sua realização.

§ 3º O exame demissional poderá ser dispensado caso o exame médico ocupacional mais recente tenha sido realizado há menos de cento e oitenta dias.

Art. 16. Durante o estado de calamidade pública a que se refere o art. 1º, fica suspensa a obrigatoriedade de realização de treinamentos periódicos e eventuais dos atuais empregados, previstos em normas regulamentadoras de segurança e saúde no trabalho.

§ 1º Os treinamentos de que trata ocaputserão realizados no prazo de noventa dias, contado da data de encerramento do estado de calamidade pública.

§ 2º Durante o estado de calamidade pública a que se refere o art. 1º, os treinamentos de que trata ocaputpoderão ser realizados na modalidade de ensino a distância e caberá ao empregador observar os conteúdos práticos, de modo a garantir que as atividades sejam executadas com segurança.

Art. 17. As comissões internas de prevenção de acidentes poderão ser mantidas até o encerramento do estado de calamidade pública e os processos eleitorais em curso poderão ser suspensos.

CAPÍTULO VIII

DO DIRECIONAMENTO DO TRABALHADOR PARA QUALIFICAÇÃO

Art. 18. Durante o estado de calamidade pública a que se refere o art. 1º, o contrato de trabalho poderá ser suspenso, pelo prazo de até quatro meses, para participação do empregado em curso ou programa de qualificação profissional não presencial oferecido pelo empregador, diretamente ou por meio de entidades responsáveis pela qualificação, com duração equivalente à suspensão contratual.

§ 1º A suspensão de que trata ocaput:

I - não dependerá de acordo ou convenção coletiva;

II - poderá ser acordada individualmente com o empregado ou o grupo de empregados; e

III - será registrada em carteira de trabalho física ou eletrônica.

§ 2º O empregador poderá conceder ao empregado ajuda compensatória mensal, sem natureza salarial, durante o período de suspensão contratual nos termos do disposto nocaput, com valor definido livremente entre empregado e empregador, via negociação individual.

§ 3º Durante o período de suspensão contratual para participação em curso ou programa de qualificação profissional, o empregado fará jus aos benefícios voluntariamente concedidos pelo empregador, que não integrarão o contrato de trabalho.

§ 4º Nas hipóteses de, durante a suspensão do contrato, o curso ou programa de qualificação profissional não ser ministrado ou o empregado permanecer trabalhando para o empregador, a suspensão ficará descaracterizada e sujeitará o empregador:

I - ao pagamento imediato dos salários e dos encargos sociais referentes ao período;

II - às penalidades cabíveis previstas na legislação em vigor; e

III - às sanções previstas em acordo ou convenção coletiva.

§ 5º Não haverá concessão de bolsa-qualificação no âmbito da suspensão de contrato de trabalho para qualificação do trabalhador de que trata este artigo e o art. 476-A da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943.

CAPÍTULO IX

DO DIFERIMENTO DO RECOLHIMENTO DO FUNDO DE GARANTIA DO TEMPO DE SERVIÇO

Art. 19. Fica suspensa a exigibilidade do recolhimento do FGTS pelos empregadores, referente às competências de março, abril e maio de 2020, com vencimento em abril, maio e junho de 2020, respectivamente.

Parágrafo único. Os empregadores poderão fazer uso da prerrogativa prevista nocaputindependentemente:

I - do número de empregados;

II - do regime de tributação;

III - da natureza jurídica;

IV - do ramo de atividade econômica; e

V - da adesão prévia.

Art. 20. O recolhimento das competências de março, abril e maio de 2020 poderá ser realizado de forma parcelada, sem a incidência da atualização, da multa e dos encargos previstos no art. 22 da Lei nº 8.036, de 11 de maio de 1990.

§ 1º O pagamento das obrigações referentes às competências mencionadas nocaputserá quitado em até seis parcelas mensais, com vencimento no sétimo dia de cada mês, a partir de julho de 2020, observado o disposto nocaputdo art. 15 da Lei nº 8.036, de 1990.

§ 2º Para usufruir da prerrogativa prevista nocaput, o empregador fica obrigado a declarar as informações, até 20 de junho de 2020, nos termos do disposto no inciso IV docaputdo art. 32 da Lei nº 8.212, de 24 de julho de 1991, e no Decreto nº 3.048, de 6 de maio de 1999, observado que:

I - as informações prestadas constituirão declaração e reconhecimento dos créditos delas decorrentes, caracterizarão confissão de débito e constituirão instrumento hábil e suficiente para a cobrança do crédito de FGTS; e

II - os valores não declarados, nos termos do disposto neste parágrafo, serão considerados em atraso, e obrigarão o pagamento integral da multa e dos encargos devidos nos termos do disposto no art. 22 da Lei nº 8.036, de 1990.

Art. 21. Na hipótese de rescisão do contrato de trabalho, a suspensão prevista no art. 19 ficará resolvida e o empregador ficará obrigado:

I - ao recolhimento dos valores correspondentes, sem incidência da multa e dos encargos devidos nos termos do disposto no art. 22 da Lei nº 8.036, de 1990, caso seja efetuado dentro do prazo legal estabelecido para sua realização; e

II - ao depósito dos valores previstos no art. 18 da Lei nº 8.036, de 1990.

Parágrafo único. Na hipótese prevista nocaput, as eventuais parcelas vincendas terão sua data de vencimento antecipada para o prazo aplicável ao recolhimento previsto no art. 18 da Lei nº 8.036, de 1990.

Art. 22. As parcelas de que trata o art. 20, caso inadimplidas, estarão sujeitas à multa e aos encargos devidos nos termos do disposto no art. 22 da Lei nº 8.036, de 1990.

Art. 23. Fica suspensa a contagem do prazo prescricional dos débitos relativos a contribuições do FGTS pelo prazo de cento e vinte dias, contado da data de entrada em vigor desta Medida Provisória.

Art. 24. O inadimplemento das parcelas previstas no § 1º do art. 20 ensejará o bloqueio do certificado de regularidade do FGTS.

Art. 25. Os prazos dos certificados de regularidade emitidos anteriormente à data de entrada em vigor desta Medida Provisória serão prorrogados por noventa dias.

Parágrafo único. Os parcelamentos de débito do FGTS em curso que tenham parcelas a vencer nos meses de março, abril e maio não impedirão a emissão de certificado de regularidade.

CAPÍTULO X

OUTRAS DISPOSIÇÕES EM MATÉRIA TRABALHISTA

Art. 26. Durante o de estado de calamidade pública a que se refere o art. 1º, é permitido aos estabelecimentos de saúde, mediante acordo individual escrito, mesmo para as atividades insalubres e para a jornada de doze horas de trabalho por trinta e seis horas de descanso:

I - prorrogar a jornada de trabalho, nos termos do disposto no art. 61 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943; e

II - adotar escalas de horas suplementares entre a décima terceira e a vigésima quarta hora do intervalo interjornada, sem que haja penalidade administrativa, garantido o repouso semanal remunerado nos termos do disposto no art. 67 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1943.

Art. 27. As horas suplementares computadas em decorrência da adoção das medidas previstas nos incisos I e II docaputdo art. 26 poderão ser compensadas, no prazo de dezoito meses, contado da data de encerramento do estado de calamidade pública, por meio de banco de horas ou remuneradas como hora extra.

Art. 28. Durante o período de cento e oitenta dias, contado da data de entrada em vigor desta Medida Provisória, os prazos processuais para apresentação de defesa e recurso no âmbito de processos administrativos originados a partir de autos de infração trabalhistas e notificações de débito de FGTS ficam suspensos.

Art. 29. Os casos de contaminação pelo coronavírus (covid-19) não serão considerados ocupacionais, exceto mediante comprovação do nexo causal.

Art. 30. Os acordos e as convenções coletivos vencidos ou vincendos, no prazo de cento e oitenta dias, contado da data de entrada em vigor desta Medida Provisória, poderão ser prorrogados, a critério do empregador, pelo prazo de noventa dias, após o termo final deste prazo.

Art. 31. Durante o período de cento e oitenta dias, contado da data de entrada em vigor desta Medida Provisória, os Auditores Fiscais do Trabalho do Ministério da Economia atuarão de maneira orientadora, exceto quanto às seguintes irregularidades:

I - falta de registro de empregado, a partir de denúncias;

II - situações de grave e iminente risco, somente para as irregularidades imediatamente relacionadas à configuração da situação;

III - ocorrência de acidente de trabalho fatal apurado por meio de procedimento fiscal de análise de acidente, somente para as irregularidades imediatamente relacionadas às causas do acidente; e

IV - trabalho em condições análogas às de escravo ou trabalho infantil.

Art. 32. O disposto nesta Medida Provisória aplica-se:

I - às relações de trabalho regidas:

a) pela Lei nº 6.019, de 3 de janeiro de 1974, e

b) pela Lei nº 5.889, de 8 de junho de 1973; e

II - no que couber, às relações regidas pela Lei Complementar nº 150, de 1º de junho de 2015, tais como jornada, banco de horas e férias.

Art. 33. Não se aplicam aos trabalhadores em regime de teletrabalho, nos termos do disposto nesta Medida Provisória, as regulamentações sobre trabalho em teleatendimento etelemarketing,dispostas na Seção II do Capítulo I do Título III da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452.

CAPÍTULO XI

DA ANTECIPAÇÃO DO PAGAMENTO DO ABONO ANUAL EM 2020

Art. 34. No ano de 2020, o pagamento do abono anual de que trata o art. 40 da Lei nº 8.213, de 24 de julho de 1991, ao beneficiário da previdência social que, durante este ano, tenha recebido auxílio-doença, auxílio-acidente ou aposentadoria, pensão por morte ou auxílio-reclusão será efetuado em duas parcelas, excepcionalmente, da seguinte forma:

I - a primeira parcela corresponderá a cinquenta por cento do valor do benefício devido no mês de abril e será paga juntamente com os benefícios dessa competência; e

II - a segunda parcela corresponderá à diferença entre o valor total do abono anual e o valor da parcela antecipada e será paga juntamente com os benefício da competência maio.

Art. 35. Na hipótese de cessação programada do benefício prevista antes de 31 de dezembro de 2020, será pago o valor proporcional do abono anual ao beneficiário.

Parágrafo único. Sempre que ocorrer a cessação do benefício antes da data programada, para os benefícios temporários, ou antes de 31 de dezembro de 2020, para os benefícios permanentes, deverá ser providenciado o encontro de contas entre o valor pago ao beneficiário e o efetivamente devido.

CAPÍTULO XII

DISPOSIÇÕES FINAIS

Art. 36. Consideram-se convalidadas as medidas trabalhistas adotadas por empregadores que não contrariem o disposto nesta Medida Provisória, tomadas no período dos trinta dias anteriores à data de entrada em vigor desta Medida Provisória.

Art. 37. A Lei nº 8.212, de 1991, passa a vigorar com as seguintes alterações:

§ 5º O prazo de validade da certidão expedida conjuntamente pela Secretaria Especial da Receita Federal do Brasil e pela Procuradoria-Geral da Fazenda Nacional do Ministério da Economia, referente aos tributos federais e à dívida ativa da União por elas administrados, será de até cento e oitenta dias, contado data de emissão da certidão, prorrogável, excepcionalmente, em caso de calamidade pública, pelo prazo determinado em ato conjunto dos referidos órgãos.

§ 6º Ato conjunto dos Ministros de Estado da Saúde, da Justiça e Segurança Pública e da Infraestrutura disporá sobre a medida prevista no inciso VI do caput.

§ 6º-A O ato conjunto a que se refere o § 6º poderá estabelecer delegação de competência para a resolução dos casos nele omissos.

A cisão de pessoa jurídica é ato que não tem onerosidade. Por isso, a empresa que surge com a cisão não pode ser considerada como terceiro ao receber parte do patrimônio, pois já era titular indireta dos bens vertidos, não podendo alegar desconhecimento quanto à situação. Com esse entendimento, a 3ª Turma do Superior Tribunal de Justiça negou a responsabilização por problema registral que impediu adjudicação de terras após cisão societária.

O caso envolve área de cerca de 8 milhões de m² no litoral paulista adquirida por três famílias para empreendimentos imobiliários. Após décadas, resolveu-se pela cisão da sociedade: a empresa cindida direcionaria à então recém-criada empresa cindenda área de 1,24 milhão de m². Para isso, seria necessário que se fizesse o desmembramento do terreno, o que nunca ocorreu.

Em segundo grau, o TJ-SP decidiu que a empresa cindida não poderia ser responsabilizada por problemas de regularização das terras.

Paradoxalmente, ao decidir assim, manteve a sentença que obrigou a empresa cindida ao pagamento de indenização em dinheiro à empresa cindenda, sob o entendimento de que foi a ausência de regularização registral causada por ela que impossibilitou a adjudicação das terras.

Por isso, a situação gerou dois recursos ao STJ, que foram julgados em conjunto.

Recurso Especial 1.829.083/SP Em um dos recursos, a empresa cindenda buscava a responsabilização da cindida pelos problemas registrais.

O ministro Villas Bôas Cueva explicou que a cisão, como forma de sucessão entre pessoas jurídicas, é ato que não tem onerosidade. Ou seja, não há custos porque não há compra ou venda, mas uma simples divisão. Até mesmo na cisão parcial, quando a sociedade original continua existindo, e outra nova se desmembra dela.

Por isso, não há espaço para falar em eventual responsabilidade da sociedade cindida por vícios redibitórios — defeito que o comprador não poderia saber ao efetuar o negócio — ou falha da documentação de titularidade dominial.

“Os acionistas da sociedade cindenda não podem ser considerados terceiros nessa operação porque já eram, anteriormente à cisão, titulares indiretos dos bens vertidos, não podendo alegar desconhecimento quanto à situação dos referidos bens”, apontou o ministro, ao negar o pedido no recurso.

A decisão manteve o acórdão do Tribunal de Justiça de São Paulo.

Recurso Especial 1.839.673/SP No outro caso, a empresa cindida buscava afastar a indenização a ser paga à empresa cindenda. Relator, o ministro Paulo de Tarso Sanseverino considerou peculiar a postura do TJ-SP, ao permitir tal situação.

Assim, a 3ª Turma reformou a decisão ao perceber equívoco no entendimento de que havia obrigação pela empresa cindida de efetivar a transferência do patrimônio perante o Ofício do Registro de Imóveis.

Para fazer essa transferência, bastaria apresentar a certidão de cisão empresarial. Por isso, não há ato ilícito contratual gerador da obrigação de indenizar.

“Desse modo, o fundamento adotado pelo Tribunal de origem — no sentido da impossibilidade da adjudicação pretendida — como causa da obrigação de indenizar o valor correspondente aos imóveis litigiosos vai de encontro ao entendimento desta Corte Superior, no sentido de que as autoras, por terem feito parte, anteriormente, da empresa cindida, não podem alegar desconhecimento da situação real dos imóveis litigiosos, não podendo receber tratamento como terceiros, quando sempre foram parte na divisão patrimonial”, afirmou o ministro Sanseverino.

Clique aqui para ler o acórdão REsp 1.829.083 REsp 1.839.673

Os trabalhadores afetados pelo novo coronavírus terão os primeiros 15 dias de auxílio-doença bancados pelo governo, anunciou, nesta quinta-feira (19/3) o secretário especial de Previdência e Trabalho, Bruno Bianco. O governo, porém, não divulgou estimativas de quanto isso custará aos cofres públicos. Via de regra, esse primeiro período de afastamento é bancado pelas empresas. Bianco ressaltou que o valor do benefício será limitado ao teto do INSS.

Os pedidos de auxílio-doença em caso de trabalhadores afetados pelo novo coronavírus entrarão na fila de pedidos de benefício do INSS, hoje com 1,8 milhão de processos pendentes. “Não vai ter um tratamento diferenciado em relação à concessão, entra (na fila) como qualquer outra incapacidade, a diferença vai ser em relação à parte fiscal (pois os primeiros 15 dias serão pagos pelo INSS)”, disse o presidente do INSS, Leonardo Rolim.

Apesar disso, ele ressaltou que o órgão está adotando medidas para facilitar e acelerar os processos. Uma delas é a possibilidade de receber atestados por meio do aplicativo Meu INSS. “Na prática, todos os benefícios serão concedidos mais rapidamente, já que não haverá perícia presencial”, disse Bianco.

Segundo Rolim, o sistema ainda não está totalmente pronto, mas estarádisponível “muito em breve”, e sua implementação vai depender daaprovação da lei.

Além disso, eles terão um adiantamento de R$ 200 até a concessão definitiva.

A medida acabou sendo anunciada ontem mesmo de ela estar pronta. Mas, segundo Bianco, o ministro da Economia, Paulo Guedes, “já deu o ok” para que ela seja feita. O secretário-executivo do Ministério da Economia, Marcelo Guaranys, afirmou que a iniciativa foi discutida hoje pela manhã.

Bianco disse ainda que a concessão de benefícios para o trabalhadorrural, caso ele seja atingido pela doença, não muda em nada, desde queele seja segurado da Previdência Social.

A Associação Nacional dos Magistrados da Justiça do Trabalho (Anamatra) divulgou nota contra as medidas propostas pelo governo para tentar evitar demissões em massa durante a pandemia do coronavírus (Covid-19).

No texto, a entidade afirma que as proposições são precipitadas e nocivas ao trabalhador. Leia a nota na íntegra:

Qualquer medida que tenha como norte, neste momento, a redução de salários é precipitada e potencialmente nociva ao trabalhador. Alternativas válidas, constitucionalmente falando, podem passar por ideias como a flexibilização de banco de horas para permitir a reposição daquelas não trabalhadas por um período especial. É viável, ainda, a alternativa de férias coletivas. Em ambas, ou qualquer outra, é fundamental que as entidades coletivas, os sindicatos, sejam chamados para as mediações necessárias. São algumas das medidas viáveis, sem infringir a Constituição.

Mas medidas que simplesmente autorizam negociação individual para diminuir jornada e salário trarão insegurança jurídica. Redução de salários por medida provisória, sem negociação coletiva, não têm respaldo constitucional. A situação é grave, porém ainda mais dramática para os mais vulneráveis.

Para o trabalhador, não há solução porque qualquer necessidade sua ou de sua família só consegue ser atendida pelo fruto do trabalho. A pandemia atinge em cheio o já desestruturado e precarizado mercado de trabalho.

Neste momento, autoridades públicas devem avaliar medidas com prudência e equilíbrio para não permitirem que o argumento do desemprego sirva de suposta justificativa para medidas que nunca deram certo: restringir direitos prometendo manutenção de empregos. Há de se considerar, ainda, o elevadíssimo grau de informalidade aferido recentemente no país – muitas vezes decorrente justamente da busca do trabalhador por rendimentos um pouco menos aviltados (mesmo sem os direitos da CLT).

Há que se estudar outros mecanismos cujo histórico aponta mais êxito, como redução temporária no recolhimento de impostos. Ao mirar no salário, o Estado poderá acrescer ao cenário de pandemia um nível a mais de severidade e desalento."

O Ministério da Economia autorizou a Procuradoria-Geral da Fazenda Nacional (PGFN), com fundamento na Medida Provisória nº 899/2019 (MP do Contribuinte Legal), para que adote um conjunto de medidas de suspensão de atos de cobrança e de facilitação da renegociação de dívidas, em razão da pandemia relacionada ao coronavírus (Covid-19), declarada pela Organização Mundial da Saúde (OMS).

As medidas autorizadas com base na Medida Provisória nº 899/19 foram as seguintes:

>> Suspensão por 90 dias:

a) de prazos para os contribuintes apresentarem impugnações administrativas no âmbito dos procedimentos de cobrança;

b) da instauração de novos procedimentos de cobrança;

c) do encaminhamento de certidões da dívida ativa para cartórios de protesto;

d) da instauração de procedimentos de exclusão de parcelamentos em atraso;

>> Disponibilização de condições facilitadas para renegociação de dívidas, incluindo a redução da entrada para até 1% do valor da dívida e diferimento de pagamentos das demais parcelas por 90 dias, observando-se o prazo máximo de até oitenta e quatro meses ou de até cem meses para pessoas naturais, microempresas ou empresas de pequeno porte, bem como as demais condições e limites estabelecidos na Medida Provisória nº 899/2019.

Essas medidas permitem que a PGFN promova a adequação das ações de cobrança da dívida ativa da União à atual conjuntura econômica e social do país.

As medidas adotadas serão publicadas no Diário Oficial da União – DOU e valem, em princípio, até o dia 25 de março de 2020, data final de vigência da Medida Provisória nº 899/2019.

A mudança não se aplica aos tributos de fevereiro, que vencem na próxima sexta (20)

O Comitê Gestor do Simples Nacional aprovou nesta quarta-feira (18) a prorrogação, por seis meses, do prazo para pagamento dos tributos federais no âmbito do Simples Nacional, informou a Secretaria da Receita Federal. Veja aqui a Resolução.

A medida, que também se aplica aos Microempreendedores Individuais (MEI), faz parte do pacote para minimizar os impactos econômicos da pandemia do coronavírus. A mudança não se aplica aos tributos de fevereiro, que vencem na próxima sexta (20).

Com isso, de acordo com o órgão, os tributos federais apurados no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) e Programa Gerador do DAS para o MEI (PGMEI) foram prorrogados da seguinte forma:

o Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, fica com vencimento para 20 de outubro de 2020;